Energiegemeinschaften sind grundsätzlich KLEINUNTERNEHMEN. Dies ist sichtbar durch einen Hinweis auf der ersten Rechnung der Energiegemeinschaft.

Steuerliche Unterscheidung der Erzeuger:innen (Einspeiser:innen)

Die Erträge, die du als Erzeuger:in aus der Energiegemeinschaft beziehst sind Einnahmen, welche im Einkommensteuerbescheid zu berücksichtigen sind.

Relevant sofern EG Kleinunternehmer:in:

Erträge aus PV Anlagen über 25 kWp und < 50 % Eigenverbrauch (>12.500 kWh Netzeinspeisung) sind unabhängig vom Beitritt zum neoom KLUUB in der Einkommensteuererklärung zu berücksichtigen (siehe >Einkommensteuergesetz 1988 § 3. (1) 39.)

Um die Gutschriften steuerlich korrekt auszustellen, benötigen wir von dir eine korrekte Auswahl deines Steuertyps, weil du je nach Höhe deiner Umsätze eine Umsatzsteuer verrechnen musst. Dies berücksichtigen wir anschließend in deiner Rechnung/Gutschrift für dich. Durch die unterschiedlichen Steuertypen kommt es zu unterschiedlichen Preisen für die Erzeuger:innen.

Energiepreis in der Energiegemeinschaft

Die neoom KLUUB Energiegemeinschaften kaufen den Strom zum selben Preis ein, wie sie ihn weiterverkaufen, und zwar aufgrund der Kostentransparenz.

Wir unterscheiden klar zwischen den Kosten für die Energieerzeugung und den Kosten im Rahmen des neoom KLUUB und der Vereinskosten. Mehr dazu im Artikel >Kostenüberblick EGs: Welche Zahlungen fallen durch eine EG an.

Damit die Energiegemeinschaft den Strom je nach Steuertyp des Erzeugers zum selben Preis einkaufen kann, muss sie anhand der Höhe der Steuerklasse (0 %, 20 %, 13 %) preislich unterscheiden. Dadurch kann die EG jedem Strombezieher denselben Energietarif anbieten.

Dazu eine Beispielrechnung:

Energiepreis Energiegemeinschaft (EG): 15 ct/kWh =

Brutto-Energieeinkaufspreis für die EG =

Netto-Energieverkaufspreis EG =

Nettoeinkaufspreis für Strombezug aus der EG

0 % Umsatzsteuer: Private und Kleinunternehmer:innen

15 ct/kWh + 0 % USt = 15 ct/kWh

Die Privaten und Kleinunternehmer:innen verrechnen keine Umsatzsteuer für ihren erzeugten Strom, deshalb muss die Energiegemeinschaft keine Umsatzsteuer zahlen und die Energie kann zum selben Preis (15 ct/kWh) aus der EG bezogen/konsumiert werden.

20 % Umsatzsteuer: Unternehmer:in (ab 55 Tsd. € Einnahmen pro Jahr)

15 ct/kWh / (1 + 0,20) = 12,5 ct/kWh Netto-Verkaufspreis für Unternehmer:innen

Die Energiegemeinschaft zahlt die Umsatzsteuer auf den Energiebezug und muss deshalb effektiv 15 ct/kWh für die Energie von dem/der Unternehmer:in bezahlen, obwohl diese/r netto nur 12,5 ct/kWh erhält.

13 % Umsatzsteuer: Pauschalierte:r Landwirt:in

15 ct/kWh / (1 + 0,13) = 13,27 ct/kWh Netto-Verkaufspreis für pauschalierte Landwirt:innen

Die Energiegemeinschaft zahlt die Umsatzsteuer auf den Energiebezug und muss deshalb effektiv 15 ct/kWh für die Energie von dem/der Landwirt:in bezahlen, obwohl diese/r netto nur 13,27 ct/kWh erhält.

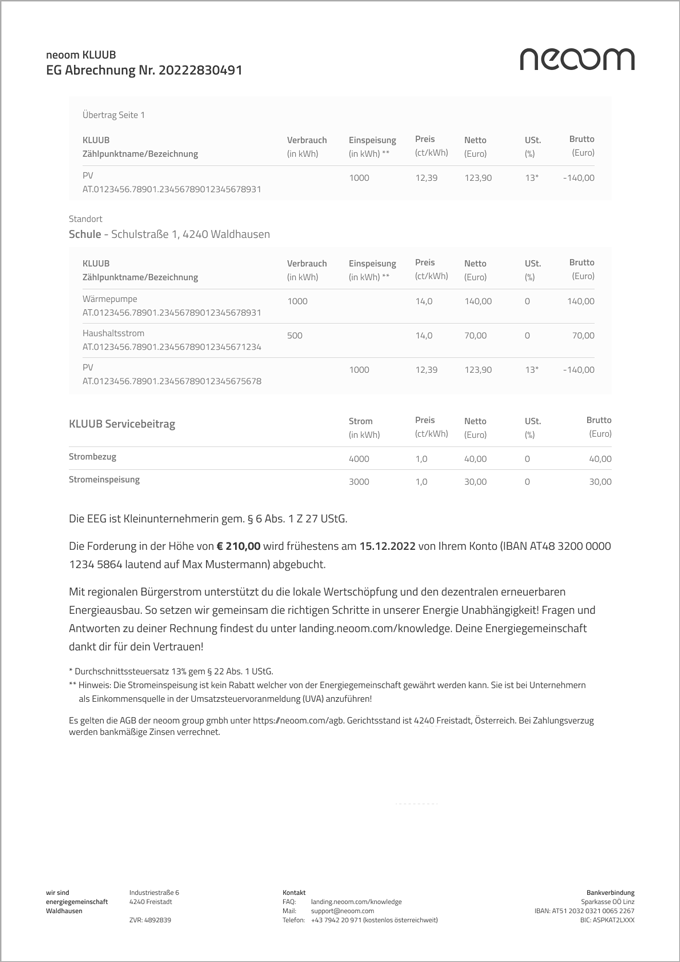

Beispiel Stromrechnung:

Alle relevanten Kosten und Preisdetails sind zudem auf dem Tarifblatt abgebildet.

Zurück zum Hauptartikel:

Im Beitrag „Abrechnung Energiegemeinschaft“ findest du alle grundlegenden Informationen und Hintergründe zum Thema.

Mehr zu verwandten Themen findest du in diesen Artikeln:

➜ Erklärung des Tarifblattes – Lerne, wie sich alle Preisbestandteile deiner Energiegemeinschaft zusammensetzen und was hinter den einzelnen Positionen steckt.

➜ Deine Rechnung in der Energiegemeinschaft verstehen – Erfahre, wie sich deine Quartalsrechnung im KLUUB zusammensetzt und welche Kosten und Beträge darin enthalten sind.